| ||||||||||||||

| ||||||||||||||

|

|

2.3 - Indicadores de Desempenho Financeiro por Segmentos 2.3.1 - Resultado ContabilĂstico O resultado contabilĂstico por segmento ĂŠ apurado subtraindo os gastos directos e indirectos aos rendimentos gerados pelo segmento. Os gastos indirectos por segmento sĂŁo apurados atravĂŠs de chaves de repartição, ou seja, utilizando o modelo de absorção (SimĂľes, 2001). Segundo SimĂľes (2001), este modelo apresenta vĂĄrios inconvenientes na avaliação do desempenho financeiro:

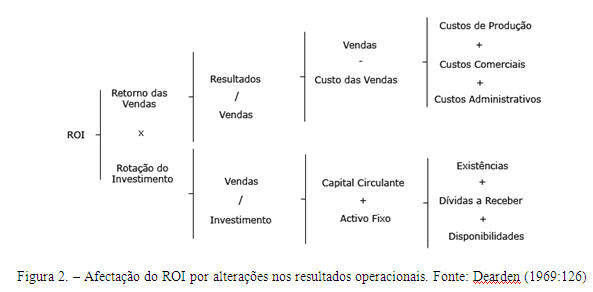

2.3.2 - ROI - Return on Investment O ROI - Return on Investment foi desenvolvido pela empresa Du Pont na dĂŠcada de 20 do sĂŠculo XX, com o objectivo de medir a eficiĂŞncia comercial da empresa e das suas unidades de negĂłcio (SimĂľes, 2001). Este indicador pretende comparar o resultado gerado por um segmento com o nĂvel dos capitais investidos, que resultam dos activos econĂłmicos afectos ao segmento. Ă calculado utilizando a seguinte fĂłrmula (Jordan et al., 2007):

Este indicador parte do princĂpio que os recursos financeiros sĂŁo escassos e tĂŞm um gasto. Sendo este princĂpio aplicĂĄvel Ă empresa no seu todo, na medida em que permite identificar uma rentabilidade mĂnima para accionistas e credores, a sua extensĂŁo aos vĂĄrios segmentos nĂŁo serĂĄ simples (Jordan et al., 2007). O esquema seguinte mostra como o ROI ĂŠ afectado por alteraçþes nos resultados operacionais (por via do retorno das vendas) ou nos elementos de balanço (por via da rotação das vendas) (SimĂľes, 2001):

A utilização do ROI, para avaliação de resultados de segmentos, permite reflectir num único número todos os elementos que incidem sobre a situação económica do segmento, no entanto, apresenta as seguintes desvantagens:

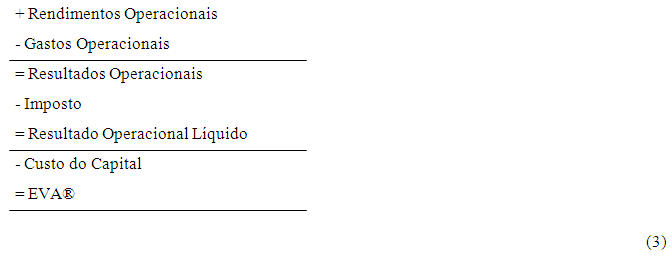

2.3.3 - EVAÂŽ - Economic Value Added O EVAÂŽ - Valor Acrescentado EconĂłmico - mede a diferença entre o retorno do capital e o custo desse capital. Um EVAÂŽ positivo indica criação de valor para os accionistas da empresa e um EVAÂŽ negativo significa destruição de valor. A principal diferença do EVAÂŽ, face Ă s tradicionais medidas de rendimento, reside no facto de considerar o custo total do capital e nĂŁo apenas os juros. Os defensores da aplicação do EVAÂŽ defendem que qualquer medida de avaliação de performance que ignore o custo dos capitais prĂłprios nĂŁo demonstra o sucesso de uma empresa em criar valor para os seus proprietĂĄrios (Young, 1997). O EVAÂŽ permite dar a conhecer aos investidores e aos gestores em que ĂĄreas do negĂłcio foi criado ou destruĂdo valor, uma vez que pode ser utilizado para medir a performance a qualquer nĂvel da empresa e nĂŁo apenas na sua globalidade. O EVAÂŽ pode ser utilizado para comunicar a performance da empresa tanto externamente como internamente (Young, 1997). O EVAÂŽ ĂŠ calculado da seguinte forma:

Segundo Young (1997), o EVAÂŽ permite conjugar trĂŞs vertentes que nenhuma outra medida de capital conseguiu:

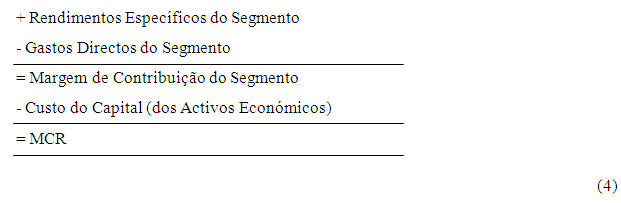

A vantagem de avaliar a performance dos gestores e aplicar bĂłnus com base no EVAÂŽ ĂŠ que o seu sucesso passa a estar directamente ligado ao dos accionistas, levando-os a pensar e a agir como proprietĂĄrios da empresa. NĂŁo estando o EVAÂŽ dependente das normas contabilĂsticas, tem ainda uma vantagem importante, para o apuramento de compensaçþes, uma vez que reduz o incentivo para manipular os resultados contabilĂsticos (Young, 1997). O EVAÂŽ permite ultrapassar algumas das limitaçþes descritas nos indicadores anteriormente apresentados, nĂŁo sĂł por considerar o custo do capital, como tambĂŠm por ter aplicabilidade independentemente do investimento ser positivo ou negativo. A melhoria do valor do EVAÂŽ nĂŁo depende apenas do aumento do volume de negĂłcios (maiores rendimentos), dependendo tambĂŠm da redução de gastos e ainda da gestĂŁo dos activos econĂłmicos, penalizando os negĂłcios que utilizem elevados nĂveis de investimento ou subutilizaçþes dos mesmos (Jordan et al., 2007). O EVAÂŽ tem total aplicabilidade na avaliação do desempenho econĂłmico-financeiro por segmentos, como seja a rentabilidade de clientes, mercados, canais de distribuição, projectos, ou outros. Este indicador incorpora todos os factores que contribuem para a criação de valor, incluindo o capital aplicado, mesmo para uma anĂĄlise por segmentos (Jordan et al., 2007). Apesar de nĂŁo ser um conceito novo, o EVAÂŽ ganhou popularidade nos anos 90 do sĂŠculo XX, devido ao registo do acrĂłnimo EVAÂŽ pela empresa Stern Stewart & Co. e Ă respectiva publicidade associada (SimĂľes, 2001). 2.3.4 - MCR - Margem de Contribuição Residual Este indicador tem por objectivo avaliar o grau de contribuição de cada segmento para a criação de valor da empresa, tendo por base uma remuneração exigida pelo financiamento dos activos econĂłmicos por si utilizados (Jordan et al., 2007). Este indicador serĂĄ obtido da seguinte forma:

A MCR ĂŠ muito semelhante ao EVAÂŽ, diferindo nos seguintes pontos:

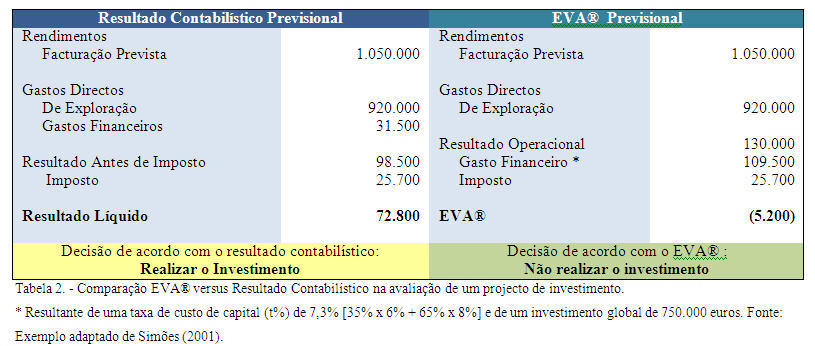

A MCR possui todas as vantagens do EVAÂŽ. Ignorando o imposto, a MCR adequa-se melhor Ă anĂĄlise de segmentos, uma vez que, nĂŁo seria possĂvel apurar o imposto para os segmentos mais elementares. O apuramento de resultados pela lĂłgica da contribuição simplifica o processo de apuramento de resultados e disponibiliza informação de maior qualidade para a tomada de decisĂŁo (SimĂľes, 2001). 2.3.5 - ConclusĂľes EVAÂŽ vs Resultado ContabilĂstico

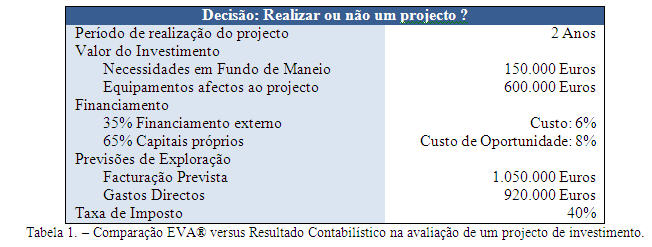

Como se pode verificar no exemplo, o resultado positivo nĂŁo ĂŠ suficiente para compensar o investidor pelo risco assumido, nĂŁo cobrindo o custo de oportunidade do capital. Um resultado contabilĂstico positivo nĂŁo garante a criação de valor para o investidor.

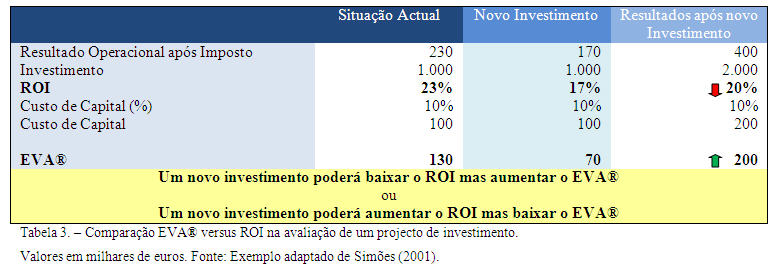

O novo investimento apresenta um impacto negativo sobre o ROI, no entanto, cria valor para o investidor na medida em que o custo de oportunidade (10%) ĂŠ inferior ao retorno obtido (17%). Uma anĂĄlise ao investimento realizada apenas utilizando o ROI conduziria Ă decisĂŁo de nĂŁo realizar o investimento. Ă semelhança do resultado contabilĂstico, tambĂŠm o ROI poderĂĄ conduzir a decisĂľes contrĂĄrias ao interesse do investidor. ConclusĂľes De acordo com o exposto, podemos concluir que o EVAÂŽ e a MCR sĂŁo os indicadores que melhor se adaptam Ă avaliação da performance financeira por segmentos porque (SimĂľes, 2001):

|

|

||||||||||||

nunofonseca.com - Todos os direitos reservados.