| ||||||||||||||

| ||||||||||||||

|

|

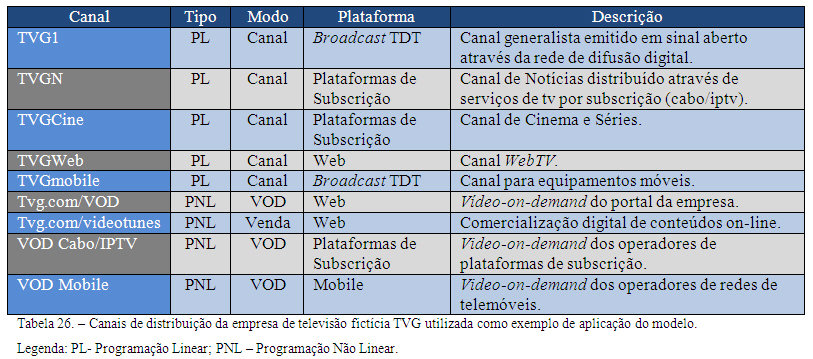

5.5 - AnĂ¡lise da Performance Financeira por Segmentos 5.5.1 - IntroduĂ§Ă£o Segmento Canais de DistribuiĂ§Ă£o Com o propĂ³sito de demonstrar a implementaĂ§Ă£o do modelo proposto serĂ¡ considerada uma empresa de televisĂ£o fictĂcia denominada TVG - TelevisĂ£o Global, compreendendo os seguintes canais de distribuiĂ§Ă£o:

Muitos dos gastos ou rendimentos poderĂ£o nĂ£o ser directamente afectĂ¡veis a um dos canais de distribuiĂ§Ă£o, assim, serĂ£o criados os seguintes objectos de valor "comuns" de forma a evitar a distribuiĂ§Ă£o arbitrĂ¡ria de valores:

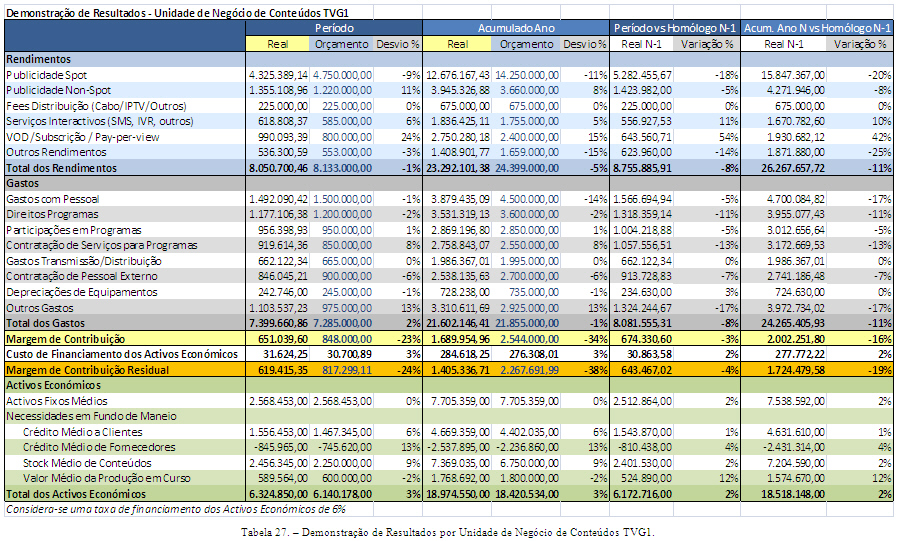

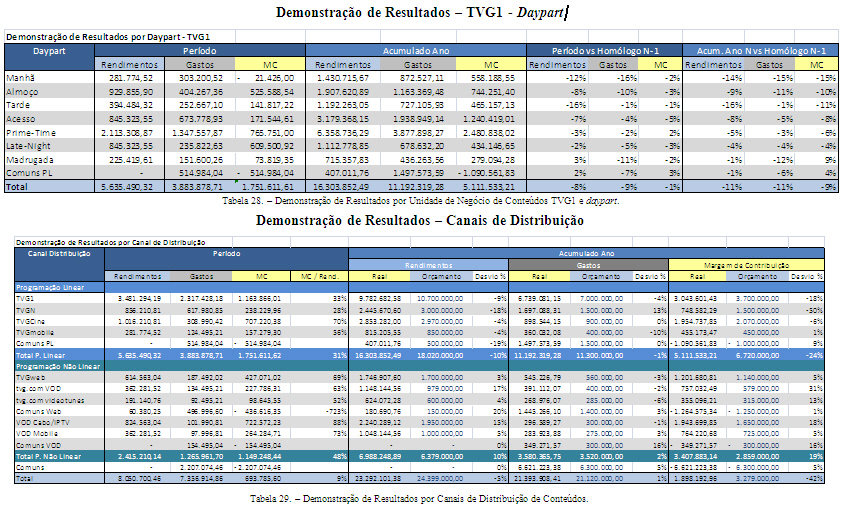

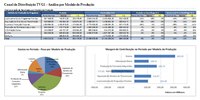

Segmento Timeslot Uma vez que o tipo de distribuiĂ§Ă£o nĂ£o linear nĂ£o se enquadra neste conceito, serĂ¡ criado um objecto de custeio "ProgramaĂ§Ă£o NĂ£o Linear" que irĂ¡ agregar todos os gastos e rendimentos afectos a este tipo de distribuiĂ§Ă£o. SerĂ¡ tambĂ©m criado um objecto de valor "Comuns ProgramaĂ§Ă£o Linear" com o objectivo de agregar todos os gastos e rendimentos afectos a esse tipo de distribuiĂ§Ă£o, porĂ©m, nĂ£o afectos directamente a nenhum timeslot. 5.5.2 - DemonstraĂ§Ă£o de Resultados por Segmento Para a avaliaĂ§Ă£o da performance por segmento, face ao enquadramento teĂ³rico introduzido anteriormente, entenderam-se como indicadores mais adequados o EVA® e a Margem de ContribuiĂ§Ă£o Residual. Ă€ excepĂ§Ă£o das UNC, os segmentos apresentados nĂ£o contemplam activos e passivos. Assim sendo, para as UNC serĂ¡ utilizada a Margem de ContribuiĂ§Ă£o Residual considerando, consequentemente, uma taxa de financiamento do activo econĂ³mico para apuramento do custo do capital. Optou-se por esta medida em detrimento do EVA®, uma vez que, possui todas as vantagens deste indicador evitando, no entanto, a necessidade de apuramento do imposto por segmentos. Na avaliaĂ§Ă£o dos restantes segmentos serĂ¡ utilizado, como indicador de performance, a Margem de ContribuiĂ§Ă£o. Este indicador Ă© idĂªntico Ă MCR nĂ£o considerando, no entanto, o custo de financiamento do activo econĂ³mico. Aplica-se, portanto, a segmentos que nĂ£o contemplam activos e passivos, apurando-se, assim, o resultado operacional do segmento. As demonstrações de resultado decorrem da aplicaĂ§Ă£o de todo o modelo proposto. Apresentam-se nas pĂ¡ginas seguintes trĂªs exemplos de demonstraĂ§Ă£o de resultados, no entanto, no anexo deste trabalho Ă© apresentado um modelo de reporting para o sector que acaba por ser um resultado de todo o modelo proposto e um exemplo das vĂ¡rias perspectivas e dimensões de anĂ¡lise. DemonstraĂ§Ă£o de Resultados - TVG1 - Daypart

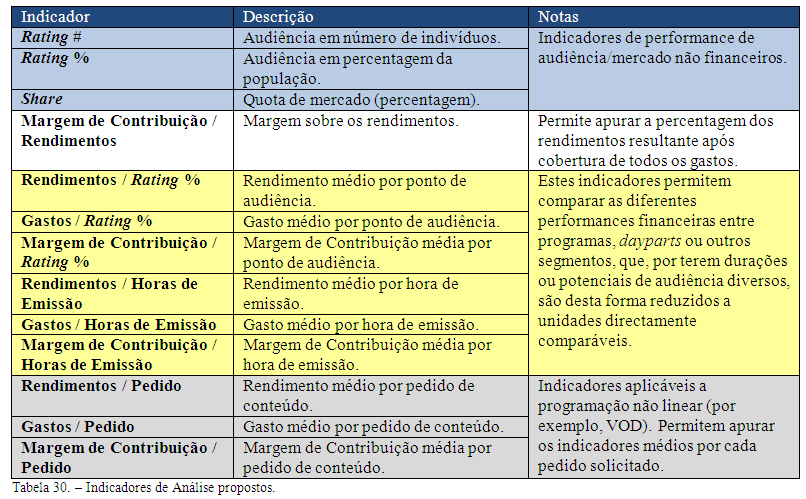

5.5.3 - Outros Indicadores de AnĂ¡lise Para alĂ©m dos indicadores directamente apurados pela aplicaĂ§Ă£o dos conceitos teĂ³ricos adoptados no modelo, por exemplo, a Margem de ContribuiĂ§Ă£o Residual, propõem-se, neste ponto, outros indicadores capazes de transmitir informaĂ§Ă£o considerada relevante na anĂ¡lise da performance deste negĂ³cio.

|

|

||||||||||||

nunofonseca.com - Todos os direitos reservados.