| ||||||||||||||

| ||||||||||||||

|

|

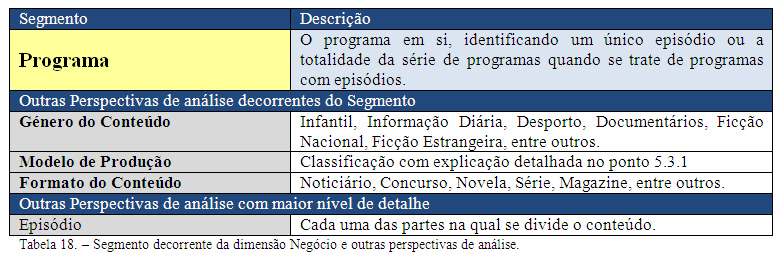

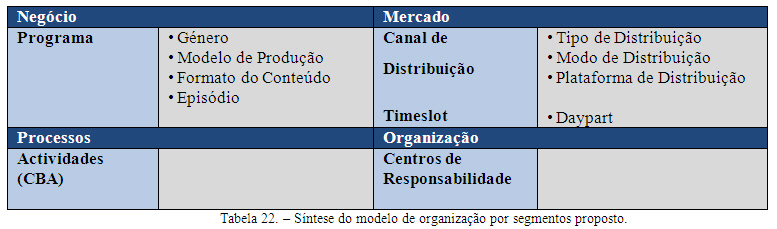

5.2 - Segmentos de Análise A definição dos segmentos visa permitir uma análise multi-dimensional sob os diversos eixos crĂticos do negĂłcio. Tendo como objectivo conhecer as fontes geradoras ou destruidoras de valor e realizar um acompanhamento econĂłmico e financeiro com vista a uma gestĂŁo mais eficiente, propõe-se, neste trabalho, um modelo de segmentos baseado nas quatro dimensões introduzidas por Rodrigues, J. A. e Simões, A. (2008): NegĂłcio, Mercado, Processos e Organizacional. Os segmentos e as várias perspectivas de análise propostas pretendem responder Ă s necessidades de informação do novo contexto do mercado de televisĂŁo, considerando os conteĂşdos e as várias formas de os fazer chegar ao consumidor, garantindo ao gestor uma visĂŁo global do negĂłcio num contexto multi-plataforma. DimensĂŁo NegĂłcio No mercado de televisĂŁo os produtos sĂŁo os conteĂşdos, ou seja, os programas. O programa Ă© o principal alvo de investimento e responsável pela geração de rendimentos neste negĂłcio tornando-se, assim, fundamental uma análise da sua performance de forma a conhecer quais, e em que medida, criam ou destroem valor. Para alĂ©m do programa em si, uma análise por episĂłdio (quando exista) será tambĂ©m importante de forma a permitir avaliar diferentes performances entre os mesmos. Alguns atributos relativos aos programas sĂŁo tambĂ©m importantes perspectivas de análise, pois permitirĂŁo compreender diferentes performances de acordo com a forma e tipologia dos programas. Poderia aqui ser feita uma analogia, por exemplo, com as linhas de produtos em outras indĂşstrias. Numa Ăłptica de negĂłcio propõe-se entĂŁo o modelo de análise:

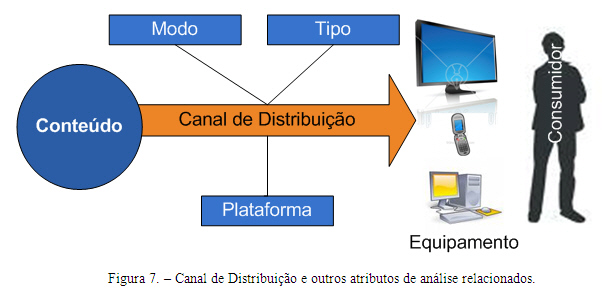

DimensĂŁo Mercado Num contexto multi-plataforma, com várias formas de fazer chegar o conteĂşdo ao consumidor, releva-se como eixo fundamental de análise o canal de distribuição dos conteĂşdos. Será a distribuição dos conteĂşdos que permitirá obter rendimentos dos mesmos. Por outro lado, será com a distribuição que se dará o consumo do stock de conteĂşdos que representará um gasto. Conhecer a capacidade de cada canal de distribuição em gerar ou destruir valor para o negĂłcio será assim fundamental. Importa recordar que a generalidade dos conteĂşdos licenciados para televisĂŁo tem um nĂşmero limitado de distribuições (limitação de exibições em programação linear). Surge entĂŁo a maximização da performance de cada exibição, atravĂ©s da opção de distribuição seleccionada, como um factor crĂtico de sucesso. Outras perspectivas de análise relacionadas com a distribuição serĂŁo tambĂ©m relevantes. Um canal de distribuição utiliza uma plataforma de distribuição para fazer chegar os conteĂşdos ao consumidor. Será, assim, importante obter uma visĂŁo conjunta da performance dos vários canais agrupados por plataforma de distribuição. O tipo e o modo de distribuição serĂŁo tambĂ©m importantes eixos de análise.

O canal de distribuição é, nesta perspectiva, o eixo principal de análise, sendo disponibilizado sob uma plataforma de distribuição que poderá permitir vários modos e tipos de distribuição. A Plataforma de distribuição, o Modo de distribuição e o Tipo de distribuição surgem assim como atributos do canal de distribuição.

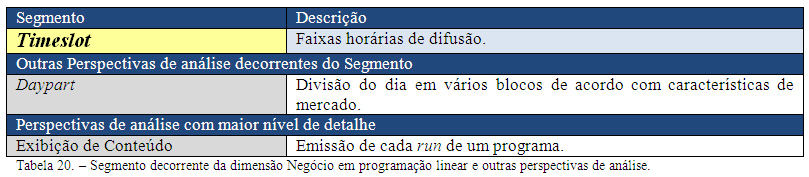

No que respeita Ă distribuição linear - canais de emissĂŁo broadcast - existem caracterĂsticas prĂłprias, a partir das quais surge um eixo de análise Ăşnico a este modelo de transmissĂŁo e crĂtico ao negĂłcio, que se baseia no momento de difusĂŁo. Os vários momentos de difusĂŁo nĂŁo se repetem, assim sendo, Ă© fundamental avaliar a performance dos vários momentos do dia utilizados para distribuir conteĂşdos de forma a conhecer se estes foram ou nĂŁo geradores de valor para o negĂłcio. Se em distribuição nĂŁo linear Ă© o consumidor que decide o momento de consumo, em programação linear a maximização da performance passa por transmitir o conteĂşdo no horário mais propĂcio para obter a audiĂŞncia desejada e maximizar os rendimentos. Note-se que a maximização dos rendimentos nĂŁo se alcança com a maximização simples da audiĂŞncia, mas sim com a conquista dos seus segmentos mais rentáveis. Este eixo de análise Ă© fundamental para avaliar a performance de uma grelha de programas, podendo ser dividido por faixas horárias (timeslots) e agrupado em daypart, ou seja, diversas partes do dia definidas de acordo com as caracterĂsticas do mercado. Para alĂ©m dos vários momentos de difusĂŁo, em programação linear, poderá ainda importar avaliar a performance de cada distribuição do conteĂşdo, pois será atravĂ©s desta que se gerarĂŁo gastos e rendimentos e, como foi anteriormente referido, na maioria das situações contratadas os direitos de exibição de um programa sĂŁo adquiridos em nĂşmero limitado.

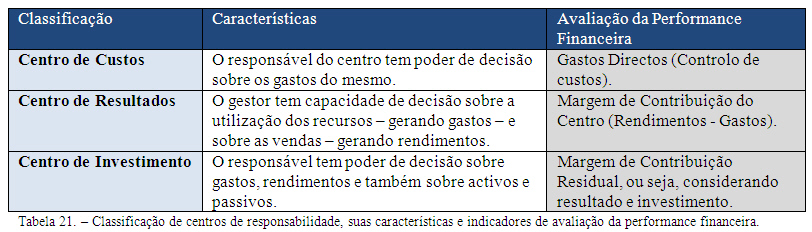

Sendo este segmento decorrente da especificidade da programação linear, para que possa ser implementado correctamente, terá igualmente de abranger a programação nĂŁo linear. SerĂŁo entĂŁo adicionados objectos de valor que comportem os gastos e rendimentos deste tipo de distribuição. DimensĂŁo Processos Os sistemas tradicionais de afectação de gastos podem conduzir a distorções resultantes dos critĂ©rios de imputação escolhidos. Entre outras limitações, focalizam-se nas formas de imputação de gastos, colocando pouco ĂŞnfase na gestĂŁo dos recursos e no controlo da sua rendibilidade e utilizam chaves de repartição arbitrárias baseadas, por exemplo, nas quantidades produzidas sem tomar em consideração os verdadeiros factores geradores de gastos. Como alternativa a este modelo surge o CBA - Custeio Baseado nas Actividades. Este modelo baseia-se nos conceitos de processo e actividade, permitindo atribuir com elevado rigor os nĂveis de consumo dos recursos aos processos e actividades realizadas. Os gastos sĂŁo primeiramente atribuĂdos a actividades, sendo estas depois atribuĂdas a outros objectos de valor: as actividades consomem recursos e os produtos resultam das actividades (Jordan et al., 2007). NĂŁo sendo o CBA objecto de estudo neste trabalho, recomenda-se este modelo nĂŁo apenas como forma de melhorar a informação financeira da empresa, mas tambĂ©m como forma de contribuir para a melhoria da competitividade da organização. AtravĂ©s da reengenharia de processos o CBA poderá conduzir a organização a uma utilização mais eficiente dos recursos e, consequentemente, a uma melhoria da rendibilidade. DimensĂŁo Organizacional NĂŁo pretendendo este trabalho dedicar-se a um estudo exaustivo relativamente a centros de responsabilidade, entende-se ser este o modelo mais adequado para a organização da informação financeira na dimensĂŁo organizacional, sobretudo para aplicação Ă s UNC. De acordo com o modelo apresentado por Jordan et al. (2007), os centros de responsabilidade podem ser classificados conforme apresentado no quadro seguinte e de acordo com o poder de decisĂŁo do gestor do centro:

As UNC terĂŁo como responsável um gestor cujas decisões relativamente Ă distribuição de conteĂşdos gerarĂŁo gastos e rendimentos. AlĂ©m disso, este responsável tomará tambĂ©m decisões relativamente Ă aquisição de conteĂşdos (investimento) e aos modelos de negĂłcio associados, por exemplo, prazos e condições de pagamento ou recebimento. Assim sendo, decide sobre um conjunto de recursos que se traduzem financeiramente em termos de activos e passivos. O stock de conteĂşdos de cada UNC fará parte do seu activo. Podemos assim classificar uma UNC como um centro de investimento. SĂntese Podemos sintetizar a organização por segmentos proposta e as restantes perspectivas relevantes de análise no seguinte esquema:

|

|

||||||||||||

nunofonseca.com - Todos os direitos reservados.