| ||||||||||||||

| ||||||||||||||

|

|

3.3 - Os Programas e o seu Tratamento ContabilĂstico 3.3.1 - Enquadramento A quantidade de programação produzida internamente por uma estação de televisĂŁo varia de empresa para empresa, no entanto, a generalidade transmite programas produzidos por terceiros, como filmes, sĂ©ries, novelas, filmes de animação ou outros gĂ©neros de programas. Quando uma empresa de televisĂŁo compra um programa, na verdade, compra o direito de o exibir por um perĂodo de tempo. Entre outros detalhes, os principais elementos de um contrato de cedĂȘncia de direitos sĂŁo os seguintes: tĂtulo, perĂodo de validade da licença, nĂșmero de programas, preço, modelo de pagamento e forma de entrega (Pringle e Starr, 2006). O direito de exibir um programa de televisĂŁo Ă© habitualmente comercializado numa de duas formas, quanto ao nĂșmero de exibiçÔes (run):

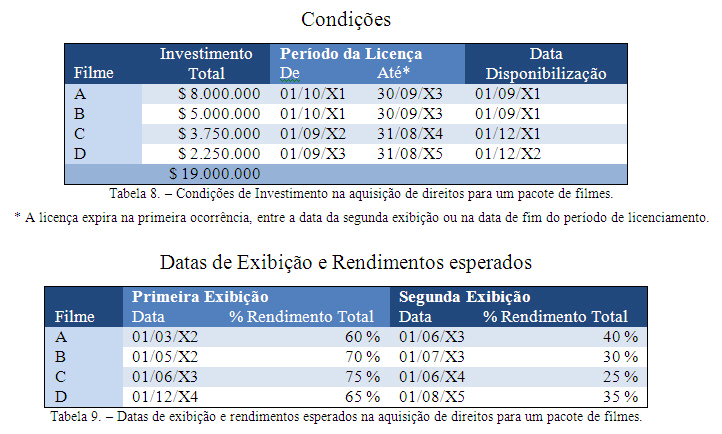

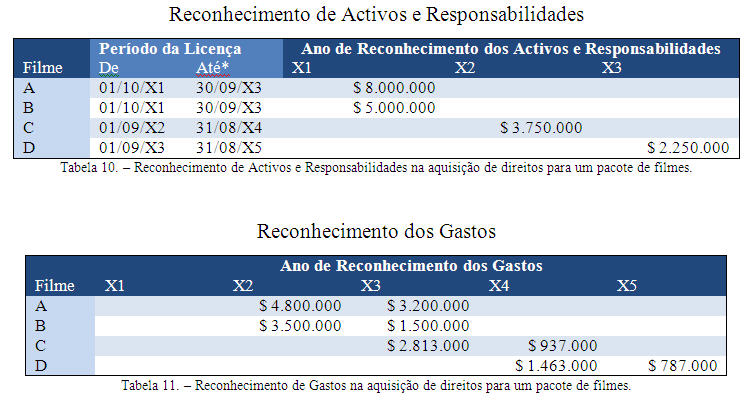

Um primeiro problema coloca-se de imediato relativamente Ă valorização da amortização do investimento no programa a atribuir em cada exibição. Muitos programas, como filmes, sĂŁo habitualmente comercializados em pacotes, ou seja, os direitos de exibição de n filmes sĂŁo adquiridos de forma conjunta num Ășnico contrato. O reconhecimento do gasto serĂĄ realizado no momento da exibição do programa. 3.3.2 - FASB Statement 63 - Financial Reporting by Broadcasters Nos E.U.A., atĂ© 1975, as prĂĄticas contabilĂsticas associadas aos programas de televisĂŁo eram muito variĂĄveis. Muitas empresas nĂŁo faziam figurar nos seus balanços os direitos de programas ou as responsabilidades com eles relacionadas. Nesse ano, a AICPA - American Institute of Certified Public Accountants - emitiu uma nota com o objectivo de uniformizar as prĂĄticas nesta indĂșstria. Estas prĂĄticas foram formalizadas em 1982 com a publicação da "FASB Statement 63 - Financial Reporting by Broadcasters" pelo Financial Accounting Standards Board (Vogel, 2007). Segundo a norma "FASB Statement 63", a empresa licenciada (televisĂŁo que adquire o direito) deverĂĄ registar um activo e as responsabilidades incorridas no inĂcio do perĂodo de validade dos direitos, quando todas as seguintes condiçÔes se verificarem:

O activo (direito de exibição do programa) deverĂĄ entĂŁo figurar no balanço, como corrente ou nĂŁo corrente de acordo com a previsĂŁo de utilização. As responsabilidades deverĂŁo ser registadas como corrente ou nĂŁo corrente, de acordo com os termos de pagamento. Os custos devem ser alocados individualmente aos programas constantes de um pacote, na base do valor de cada um para a estação de televisĂŁo, que deve ser especificado no contrato. Os investimentos deverĂŁo ser amortizados com base no nĂșmero de exibiçÔes estimado, com excepção para os programas com nĂșmero ilimitado de exibiçÔes, como desenhos animados ou programas com idĂȘnticas caracterĂsticas, que devem ser amortizados ao longo do perĂodo de validade dos direitos, uma vez que o nĂșmero de exibiçÔes poderĂĄ nĂŁo ser possĂvel de determinar. No caso de programas com vĂĄrias exibiçÔes, se a primeira exibição Ă© mais valorizada para a televisĂŁo que as seguintes, deverĂĄ ser adoptado o mĂ©todo de quotas degressivas na amortização. No entanto, se Ă© expectĂĄvel que todas as exibiçÔes gerem idĂȘnticos rendimentos deverĂĄ ser adoptado o mĂ©todo de amortização por quotas constantes. O valor dos direitos a figurar no balanço deverĂĄ ser o menor entre os custos nĂŁo amortizados e a estimativa lĂquida de rendimentos. Se o potencial de rendimentos de um programa Ă© revisto em baixa, deverĂĄ ser necessĂĄrio realizar a redução (write-down) do custo nĂŁo amortizado para o valor do rendimento lĂquido esperado. Exemplo, adaptado da FASB Statement 63, aplicado Ă compra de um pacote de filmes: Pressupostos:

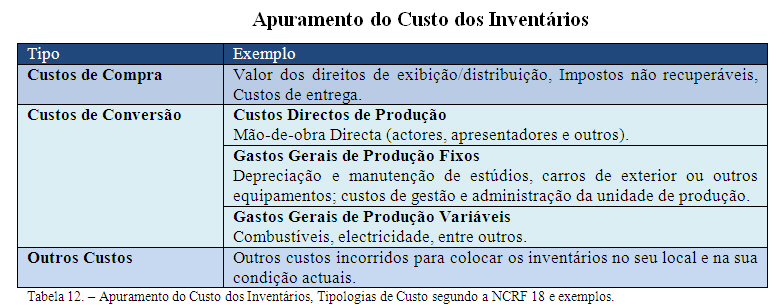

3.3.3 - NCRF 18 - InventĂĄrios NĂŁo sendo encontrado em Portugal, ou na UniĂŁo Europeia, um quadro normativo especĂfico para aplicação ao tratamento contabilĂstico de programas de televisĂŁo, deverĂĄ ser aplicada a Norma ContabilĂstica e de Relato Financeiro 18 (NCRF 18), que tem por base a Norma Internacional de Contabilidade IAS 2 - InventĂĄrios, adoptada pelo Regulamento (CE) n.Âș 2238/2004, da ComissĂŁo, de 29 de Dezembro. "Um aspecto primordial na contabilização dos inventĂĄrios Ă© a quantia do custo a ser reconhecida como um activo e a ser escriturada atĂ© que os rĂ©ditos relacionados sejam reconhecidos. Esta Norma proporciona orientação prĂĄtica na determinação do custo e no seu subsequente reconhecimento como gasto, incluindo qualquer ajustamento para o valor realizĂĄvel lĂquido. TambĂ©m proporciona orientação nas fĂłrmulas de custeio que sejam usadas para atribuir custos aos inventĂĄrios." (NCRF 18). A NCRF18 considera que inventĂĄrios sĂŁo activos: (a) detidos para venda no decurso ordinĂĄrio da actividade empresarial; (b) no processo de produção para tal venda; ou (c) na forma de materiais ou consumĂveis a serem aplicados no processo de produção ou na prestação de serviços. Sendo um programa de televisĂŁo adquirido ou produzido no decurso da actividade de uma estação de televisĂŁo, com vista Ă obtenção de rendimentos atravĂ©s da sua distribuição, enquadra-se nesta definição, sendo classificado como inventĂĄrio. Este inventĂĄrio poderĂĄ ser detido para venda - por exemplo, quando sĂŁo obtidos rendimentos directos do consumidor atravĂ©s da venda de DVD's - ou consumido na prestação de serviços a terceiros - por exemplo, venda de espaço publicitĂĄrio nos programas. Uma emissĂŁo de televisĂŁo serĂĄ correctamente classificada se for considerada uma prestação de serviço, ou conjunto de serviços, usualmente de entretenimento ou de informação. Os consumidores destes serviços podem ser diversos. Tomando como exemplo um canal de subscrição com comercialização de espaço publicitĂĄrio, teremos duas prestaçÔes de serviço: uma ao subscritor e outra ao anunciante. Os programas serĂŁo consumidos no curso desta prestação de serviços. Os inventĂĄrios englobam nĂŁo apenas os programas acabados, como tambĂ©m os programas em fase de produção e incluem materiais e consumĂveis aguardando a sua utilização no processo de produção. De acordo com o parĂĄgrafo 9 da NCRF18, os inventĂĄrios devem ser mensurados pelo custo ou valor realizĂĄvel lĂquido, dos dois o mais baixo. Por valor realizĂĄvel lĂquido entende-se a quantia lĂquida que a entidade espera realizar com a venda do inventĂĄrio. "O custo dos inventĂĄrios deve incluir todos os custos de compra, custos de conversĂŁo e outros custos incorridos para colocar os inventĂĄrios no seu local e na sua condição actuais." (NCRF 18) Os custos de conversĂŁo sĂŁo compostos pelos directamente relacionados com a produção, tais como a mĂŁo-de-obra directa ou a imputação dos gastos gerais de produção - fixos e variĂĄveis - incorridos ao converter matĂ©rias em bens acabados. Os gastos gerais de produção fixos sĂŁo os custos indirectos de produção que permaneçam relativamente constantes independentemente do volume de produção, por exemplo, a depreciação e manutenção de edifĂcios e de equipamento de unidades de produção e os custos de gestĂŁo e administração dessas unidades. Por gastos gerais de produção variĂĄveis entendem-se os custos indirectos de produção que variam directamente (ou quase) com o volume de produção, por exemplo, materiais indirectos.

A imputação de gastos gerais de produção fixos aos custos de conversĂŁo Ă© baseada na capacidade normal das instalaçÔes de produção, ou seja, na produção mĂ©dia que se espera venha a ser alcançada em circunstĂąncias normais, considerando a perda de capacidade resultante da manutenção planeada. No caso de a produção ficar aquĂ©m da capacidade normal prevista, a quantidade de gastos gerais de produção fixos imputados ao inventĂĄrio nĂŁo serĂĄ aumentada, sendo os gastos gerais nĂŁo imputados reconhecidos como um gasto no perĂodo em que sejam incorridos. Inversamente, caso a produção de um perĂodo seja superior Ă prevista, a quantia de gastos gerais de produção fixos imputados a cada unidade de produção serĂĄ diminuĂda a fim de que os inventĂĄrios nĂŁo sejam mensurados acima do custo. Os gastos gerais de produção variĂĄveis serĂŁo imputados ao inventĂĄrio na base do uso real das instalaçÔes de produção. De acordo com o parĂĄgrafo 21, o mĂ©todo do custo padrĂŁo poderĂĄ ser utilizado para a mensuração do custo dos inventĂĄrios, tomando em consideração os nĂveis normais dos materiais e consumĂveis, da mĂŁo-de-obra, da eficiĂȘncia e da utilização da capacidade produtiva. Estes devem ser regularmente revistos e, se necessĂĄrio, devem sĂȘ-lo Ă luz das condiçÔes correntes. Os activos nĂŁo devem ser escriturados por quantias superiores Ă quelas que previsivelmente resultariam da sua venda ou uso. Assim sendo, resultando de alteraçÔes das condiçÔes do mercado ou por outros motivos, se a estimativa do valor de venda for inferior ao custo dos inventĂĄrios, serĂĄ consistente com este ponto de vista reduzir o custo dos inventĂĄrios (write down) para o valor realizĂĄvel lĂquido. A quantia escriturada dos inventĂĄrios serĂĄ reconhecida como um gasto no perĂodo em que o respectivo rĂ©dito seja reconhecido. A quantidade decorrente de qualquer ajustamento de inventĂĄrios para o valor realizĂĄvel lĂquido deverĂĄ ser reconhecido como um gasto do perĂodo em que o ajustamento ocorra. 3.3.4 - Outras ConsideraçÔes O quadro normativo abordado nos pontos anteriores visa o tratamento contabilĂstico no Ăąmbito de emissoras de televisĂŁo, que adquirem ou produzem conteĂșdos com o objectivo principal de o distribuir/emitir no Ăąmbito da sua actividade empresarial regular. NĂŁo sendo alvo deste trabalho, para empresas produtoras de cinema ou televisĂŁo, que tenham por objectivo a criação e desenvolvimento de conteĂșdos com o objectivo de licenciamento a terceiros, o enquadramento serĂĄ diferente, devendo ser considerada a NCRF 6, baseada na IAS 38 - Activos IntangĂveis, adoptada pelo Regulamento (CE) n.Âș 2236/2004, da ComissĂŁo, de 29 de Dezembro. |

|

||||||||||||

nunofonseca.com - Todos os direitos reservados.